Mise à jour le 23 avril 2026

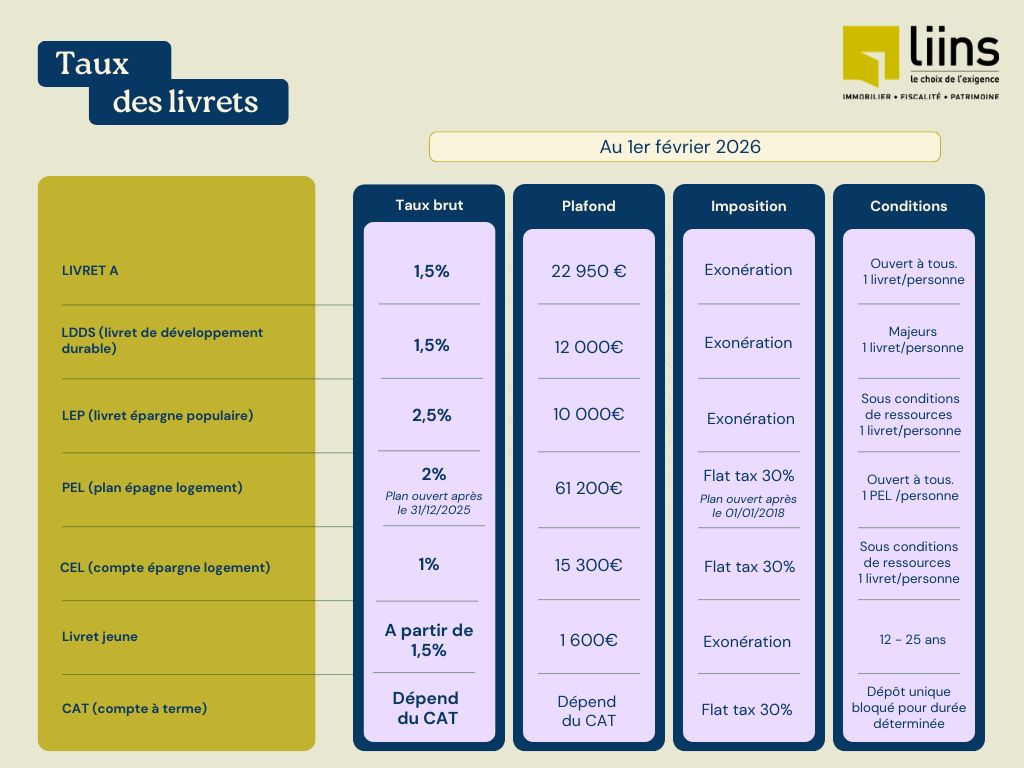

Votre livret A est bientôt au plafond, autrement dit vous y avez placé 22 950€ ? Dans ce cas, il n’est pas possible d’en ouvrir un second, et trouver un placement sans risque offrant un rendement équivalent ou supérieur reste un défi.

Si vous êtes attaché coûte que coûte à la sécurité de votre épargne, d’autres placements sûrs existent, sans forcément d’ailleurs changer de banque. On peut les catégoriser comme suit :

Ces placements offrent un rendement proche de celui du livret A, mis à part le Livret d'Épargne Populaire (LEP) qui en plus présente des avantages similaires en termes de retraits et de garantie du capital.

Lorsqu’un livret A est plein, certaines banques proposent de transférer automatiquement l’excédent d’épargne vers un Compte Sur Livret. Les taux d’intérêt varient d’une banque à l’autre, et sont de l’ordre de 1% brut (donc avant impôt). Cela est faible, mais si vous avez besoin de liquidité à très court terme, cette option est toujours plus intéressante que de laisser votre épargne dormir sur un compte courant.

Tout dépend de vos objectifs, de la durée de détention prévue. Pour un placement temporaire, le LDDS (ancien Codevi) qui fonctionne comme le livret A avec le même rendement, et certains comptes sur livret bancaires peuvent être appropriés. SI vous avez un projet immobilier, le PEL ou le CEL peuvent être intéressants, en étant cependant moins flexibles : ils imposent en effet une épargne obligatoire avec des versements minimums annuels.

Pour un placement à plus long terme, il peut être nécessaire et intéressant de prendre plus de risques pour obtenir un rendement supérieur. Surtout que, n’oubliez pas, ces placements sécurisés présentent actuellement un rendement net réel faible voire négatif après inflation, estimée à 1,7% pour 2026 par la Banque de France. Pour diversifier, les investissements dans l'immobilier via des SCPI ou dans les actions (via les unités de compte dans une assurance vie par exemple) peuvent être envisagés, en fonction de votre tolérance au risque de l'investisseur.

En somme, bien que le Livret A et ses alternatives réglementées restent des choix sûrs, les épargnants doivent souvent accepter un rendement plus faible ou prendre plus de risques pour obtenir un meilleur rendement dans le contexte économique actuel. N’hésitez pas à en parler à votre conseiller pour déterminer la meilleure solution par rapport à votre profil et vos objectifs.